Chiến tranh thương mại Mỹ - Trung ảnh hưởng thế nào tới kinh tế Việt Nam? - Nhịp sống kinh tế Việt Nam & Thế giới

Tổng thống Biden trong suốt nhiệm kỳ của mình đã duy trì chính sách thuế đối với Trung Quốc giống thời ông Trump. Tuy nhiên, trong ngày 17/4/2024, trong cuộc vận động tái tranh cử ở Pittsburgh, Pennsylvania - trung tâm của ngành thép Hoa kỳ, ông Biden lần đầu kêu gọi tăng gấp ba lần thuế nhập khẩu đối với thép và nhôm Trung Quốc từ 7,5% lên 22,5% để lấy được sự đồng thuận của người lao động nơi đây.

CĂNG THẲNG THƯƠNG MẠI TIẾP TỤC GIA TĂNG?

Ngoài ra, trong cùng ngày, Văn phòng Đại diện Thương mại Hoa Kỳ (USTR) cũng khởi xướng một cuộc điều tra về các ngành hàng hải, hậu cần và đóng tàu của Trung Quốc, cáo buộc rằng Bắc Kinh đã sử dụng “các chính sách và hành vi không công bằng, phi thị trường” để thống trị các lĩnh vực này.

Ngay sau đó, ngày 20/4/2024, Trung Quốc tuyên bố áp thuế chống bán phá giá 43% với hợp chất axit propionic nhập khẩu từ Hoa Kỳ.

Chứng khoán BSC nhận xét, mâu thuẫn giữa Hoa Kỳ - Trung Quốc trong thời gian gần đây có thể gói gọn trong từ “Dư thừa công suất”.

Hoa Kỳ có ý buộc tội Trung Quốc có mục đích thống trị thị trường toàn cầu bằng cách trợ cấp cho việc sản xuất quá mức trong một số lĩnh vực nhất định khiến giá hàng hóa xuất khẩu từ Trung Quốc trở nên quá rẻ. Ví dụ, giá xe điện trung bình tại châu Âu là 70.462 USD (1,73 tỉ đồng), tại Mỹ là 71.683 USD (1,76 tỉ đồng), còn tại Trung Quốc chỉ là 32.842 USD (806,8 triệu đồng), theo dữ liệu từ JATO Dynamics.

Hoặc, Trung Quốc đang bán thép trên thị trường quốc tế với giá chỉ bằng một nửa giá thép do Hoa Kỳ sản xuất. Giá thép Trung Quốc hiện tại đang ở mức rất thấp do khủng hoảng bất động sản khiến nguồn cung dư thừa.

Tính đến năm 2023, giá trị nhập khẩu sắt thép và nhôm từ Trung Quốc chỉ chiếm khoảng 0,13% và 0,6% so với kim ngạch nhập khẩu Hoa Kỳ-Trung Quốc.

Ngược lại, giá trị xuất khẩu axit propionic của Hoa Kỳ sang Trung Quốc ở mức dưới 0,02% kim ngạch xuất khẩu Hoa Kỳ-Trung Quốc. Như vậy có thể thấy, những động thái này chưa có tác động đáng kể đến kinh tế mà mang tính biểu tượng nhiều hơn, báo hiệu rằng căng thẳng thương mại giữa hai nước có thể tiếp tục tăng lên trong thời gian tới.

Bên cạnh đó, các cuộc khảo sát bởi các tổ chức lớn trên thế giới cho thấy ông Biden và ông Trump đang đứng sát nhau ở vị trí dẫn đầu trong cuộc bầu cử Tổng thống Hoa Kỳ lần thứ 47 năm 2024. Điều này cho thấy rằng dù kết quả bầu cử có thế nào thì căng thẳng thương mại Hoa Kỳ - Trung Quốc vẫn chưa có tín hiệu đảo chiều giảm.

ẢNH HƯỞNG THẾ NÀO ĐẾN VIỆT NAM?

Từ sau khi chiến tranh thương mại Hoa Kỳ - Trung Quốc nổ ra, nhập khẩu Hoa Kỳ - Trung Quốc suy giảm mạnh ngay lập tức (năm 2019). Xu hướng dịch chuyển sản xuất khỏi Trung Quốc bắt đầu diễn ra để tìm đến những nơi mà Hoa Kỳ áp thuế “dễ thở” hơn. Việt Nam cũng được hưởng lợi từ xu hướng này nhờ khoảng cách địa lý gần, chi phí nhân công cạnh tranh, không bị Hoa Kỳ áp dụng thuế chống cạnh tranh…

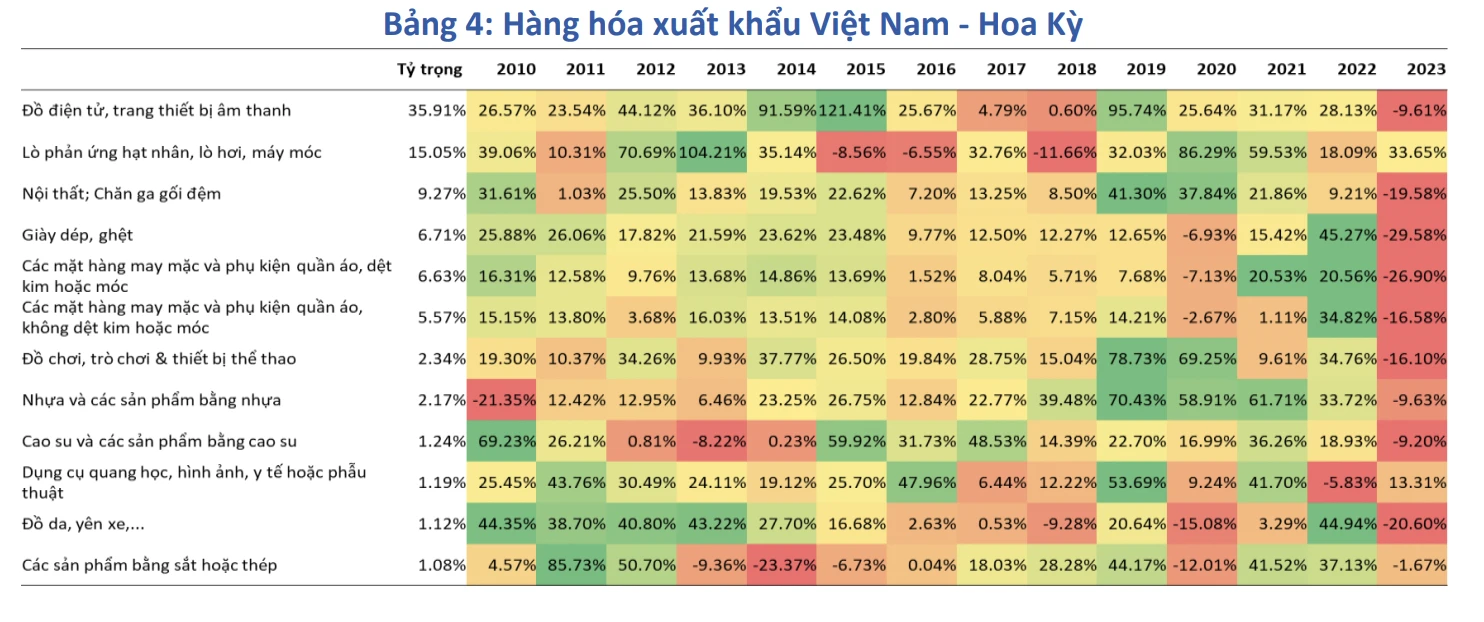

Năm 2019, khi kim ngạch nhập khẩu Hoa Kỳ - Trung Quốc giảm mạnh thì kim ngạch nhập khẩu Hoa Kỳ - Việt Nam cũng tăng mạnh; top các mặt hàng xuất khẩu của Việt Nam sang Hoa Kỳ cũng tăng mạnh trong năm 2019 như Đồ điện tử thiết bị âm thanh, lò phản ứng hạt nhân, lò hơi máy móc; nội thất; giày dép dệt may; cao su; nhựa; sắt thép...

Trong khi đó, cùng những mặt hàng này, giá trị xuất khẩu từ Trung Quốc sang Hoa Kỳ lại giảm mạnh.

Sự gia tăng căng thẳng giữa Hoa Kỳ và Trung Quốc sẽ có lợi đối với xuất khẩu của Việt Nam sang Hoa Kỳ hiện chiếm gần 30% kim ngạch xuất khẩu của Việt Nam. Yếu tố này, bên cạnh việc Hoa Kỳ - Việt Nam mới nâng cấp mối quan hệ lên Đối tác Chiến lược Toàn diện trong năm 2023, là động lực thúc đẩy xuất khẩu của Việt Nam trong thời gian tới.

Ngoài ra, với việc xuất khẩu của Việt Nam chủ yếu đến từ doanh nghiệp FDI, thì triển vọng tích cực của khu vực xuất khẩu cũng sẽ tiếp tục thu hút dòng vốn FDI đến với Việt Nam.

Từ năm 2019, khi xu hướng dịch chuyển sản xuất khỏi Trung Quốc bắt đầu, dòng vốn FDI đổ vào ngành công nghiệp chế biến chế tạo của Việt Nam (chiếm ~78% tổng vốn FDI đăng ký vào Việt Nam, tính đến năm 2023) có tốc độ tăng trưởng hàng năm cao hơn hẳn giai đoạn trước, ngoại trừ năm 2020 khi cả thế giới chịu cú sốc Covid-19. Hai yếu tố này cũng góp phần hỗ trợ cho dự trữ ngoại hối quốc gia, tạo thêm dư địa cho việc điều hành tỷ giá.

Không chỉ có chiều hướng tăng lên, thu hút FDI vào Việt Nam thời gian gần đây dần tập trung vào những lĩnh vực công nghệ cao, bắt kịp xu hướng thế giới. Hana Micron Vina (Hàn Quốc) đã khánh thành nhà máy sản xuất chất bán dẫn của Công ty Hana Micron Vina tại Khu công nghiệp Vân Trung, Bắc Giang vào tháng 9/2023. Đến năm 2025, công ty có kế hoạch tăng tổng mức đầu tư lên trên 1 tỷ USD, và tạo ra 4.000 việc làm cho người lao động Việt Nam.

Tập đoàn Amkor (Hàn Quốc - Hoa Kỳ) đầu tư 1,6 tỷ USD để xây dựng nhà máy sản xuất, lắp ráp và thử nghiệm vật liệu, thiết bị bán dẫn ở Bắc Ninh đã chính thức đi vào hoạt động từ tháng 10/2023.

Công ty Luxshare-ICT Việt Nam đã đầu tư thêm 330 triệu USD (tháng 11/2023) để mở rộng nhà máy sản xuất tại Bắc Giang, nâng tổng số vốn của công ty này tại tỉnh Bắc Giang lên 504 triệu USD.

Luxshare-ICT là nhà sản xuất Airpods và nhiều thiết bị khác cho Apple. Ngoài ra, công ty cũng đầu tư 290 triệu USD vào Khu công nghiệp VSIP Nghệ An để sản xuất linh kiện điện tử.

Mới đây nhất, tháng 4/2024, trong chuyến làm việc tại Việt Nam, NVIDIA - hãng sản xuất chíp trí tuệ nhân tạo (AI) hàng đầu thế giới, cho biết có thể tính đến kế hoạch đưa một phần sản xuất thiết bị của hãng đến Việt Nam và tăng cường hợp tác để phát triển AI.